Étude de marché

Basée en partie sur l'étude KPMG de 2022, étude IFOP ainsi que différents journaux et médias

Cette étude de marché a pour objectif de connaître le marché, les intentions, les évolutions, les besoins, les comportements des Français dans la situation économique actuelle.

Elle a pour objectif également de faire un tour d'horizon sur les investissements porteurs en 2022, en reprenant notamment l'engouement pour le marché des cryptomonnaies, à l'échelle nationale et mondiale.

Toutes ces informations réunies nous ont aidé, confirmé et conforté dans notre choix de créer et développer le club d’affaires privé N.E.C afin d'accompagner les personnes à cultiver leur indépendance.

1- La situation économique actuelle.

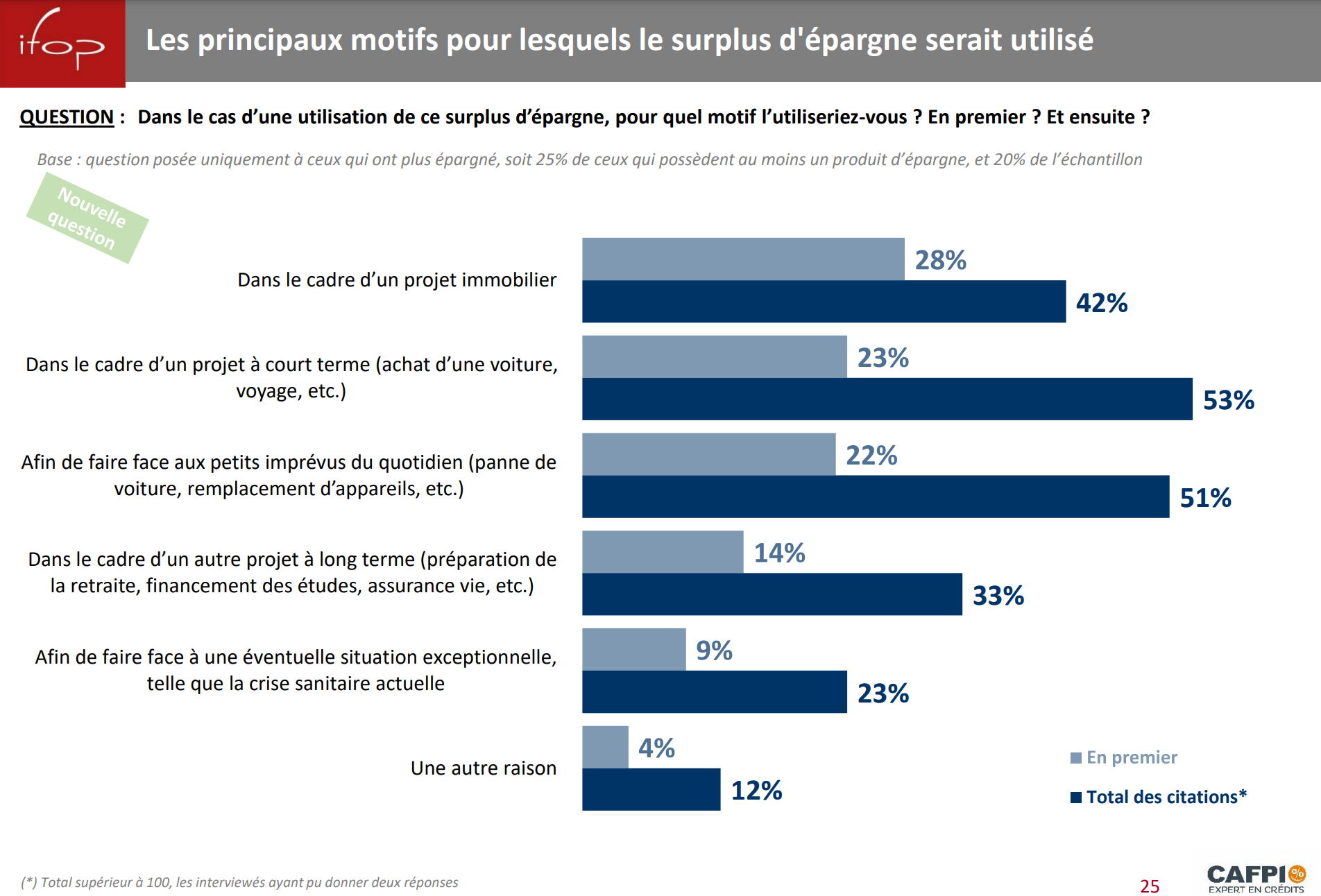

C'est une question à 160 milliards d'euros : que vont faire les Français avec le surplus d'épargne qu'ils ont accumulé depuis le début de la crise sanitaire ? Le gouvernement cherche par tous les moyens à flécher cette épargne vers l'économie, afin qu'elle participe à la reprise. Mais les Français, eux, semblent plutôt loucher sur la pierre pour dépenser leurs bas de laine.

« Si les Français de 25-65 ans devaient utiliser ce surplus, ils le feraient essentiellement dans le cadre d'un projet immobilier, cité en premier par 28 % des sondés », relève une enquête de l'Ifop publiée mardi et commandée par le courtier Cafpi. Viennent ensuite des projets à plus court terme comme l'achat d'une voiture ou un voyage (cité en premier par 23 % personnes interrogées), puis les imprévus du quotidien (22 %).

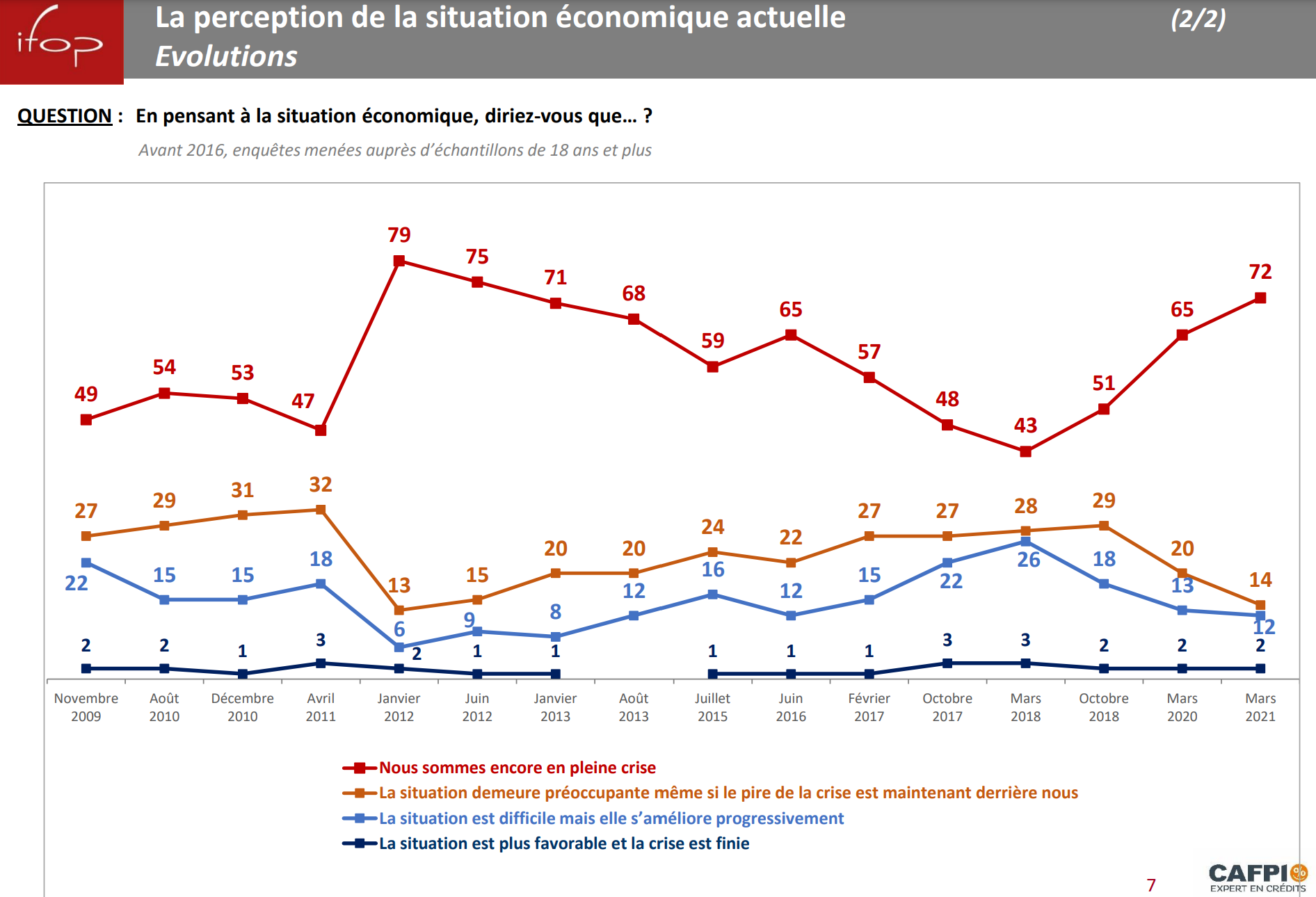

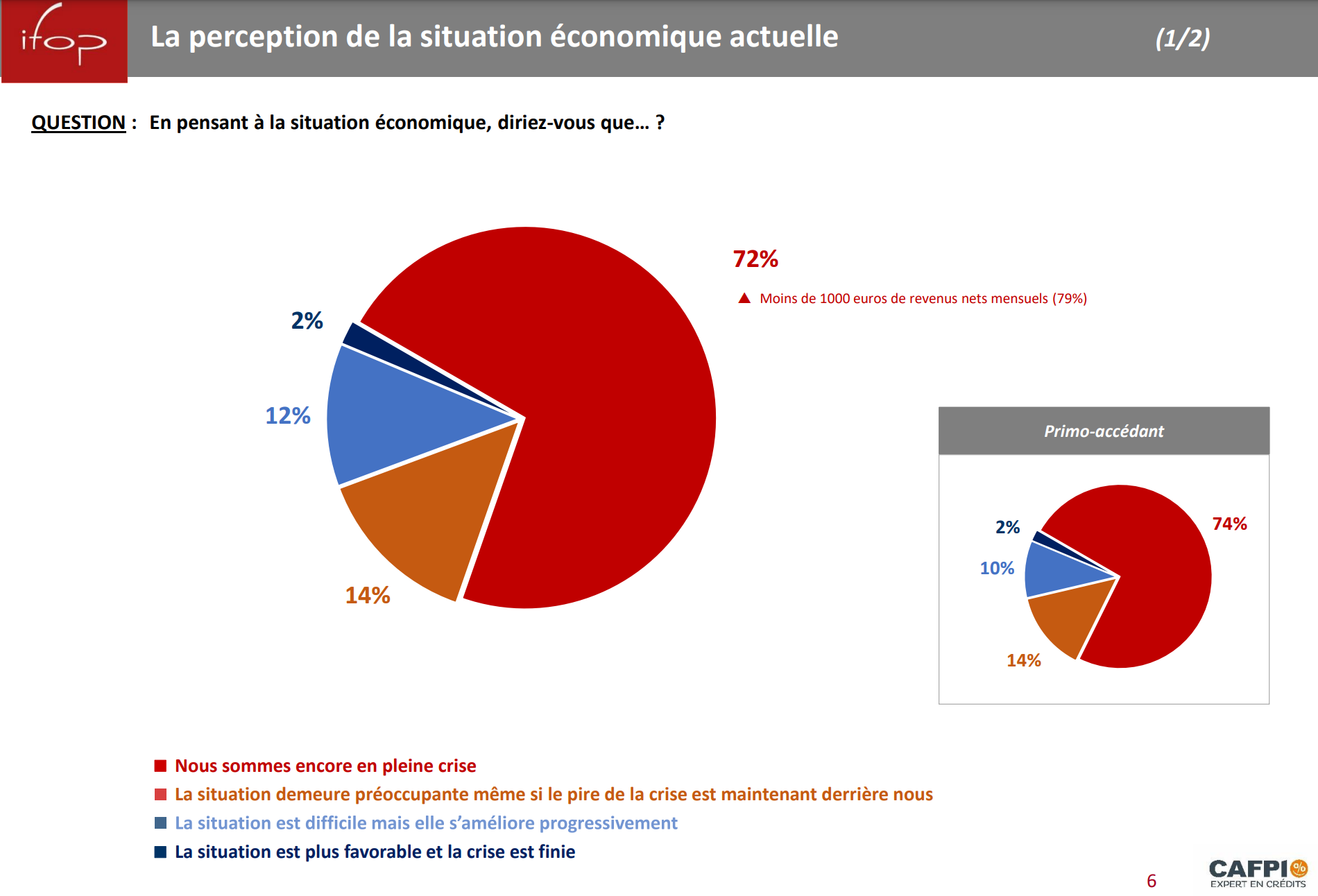

En pensant la situation économique actuelle, l'étude IFOP a interrogé les Français sur leur perception de la situation économique actuelle, leur facilité à investir, à épargner, et comment procèdent-ils.

Si le pessimisme pour la situation économique nationale continue de croître, les Français se montrent plus résilients s’agissant de leur situation personnelle.

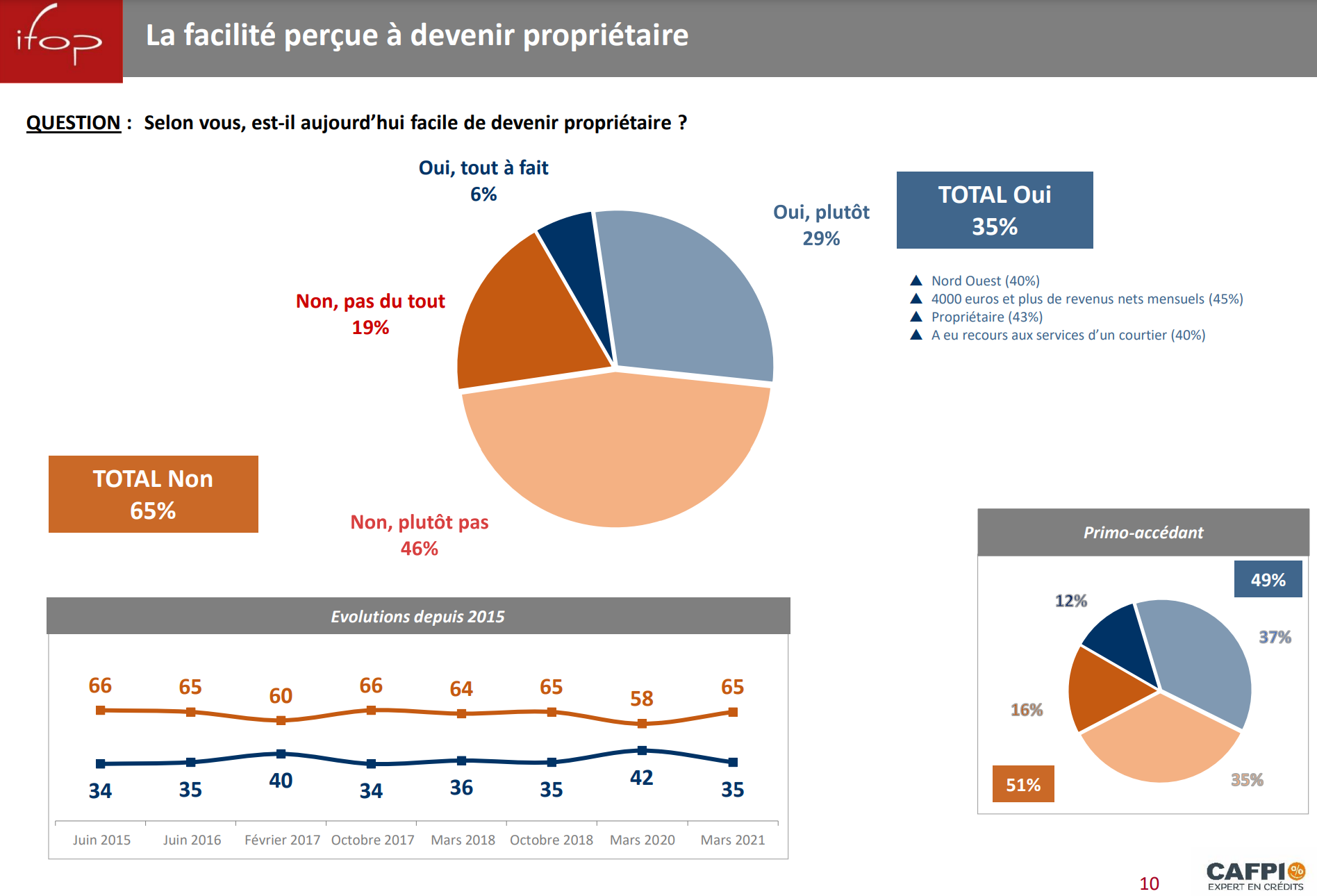

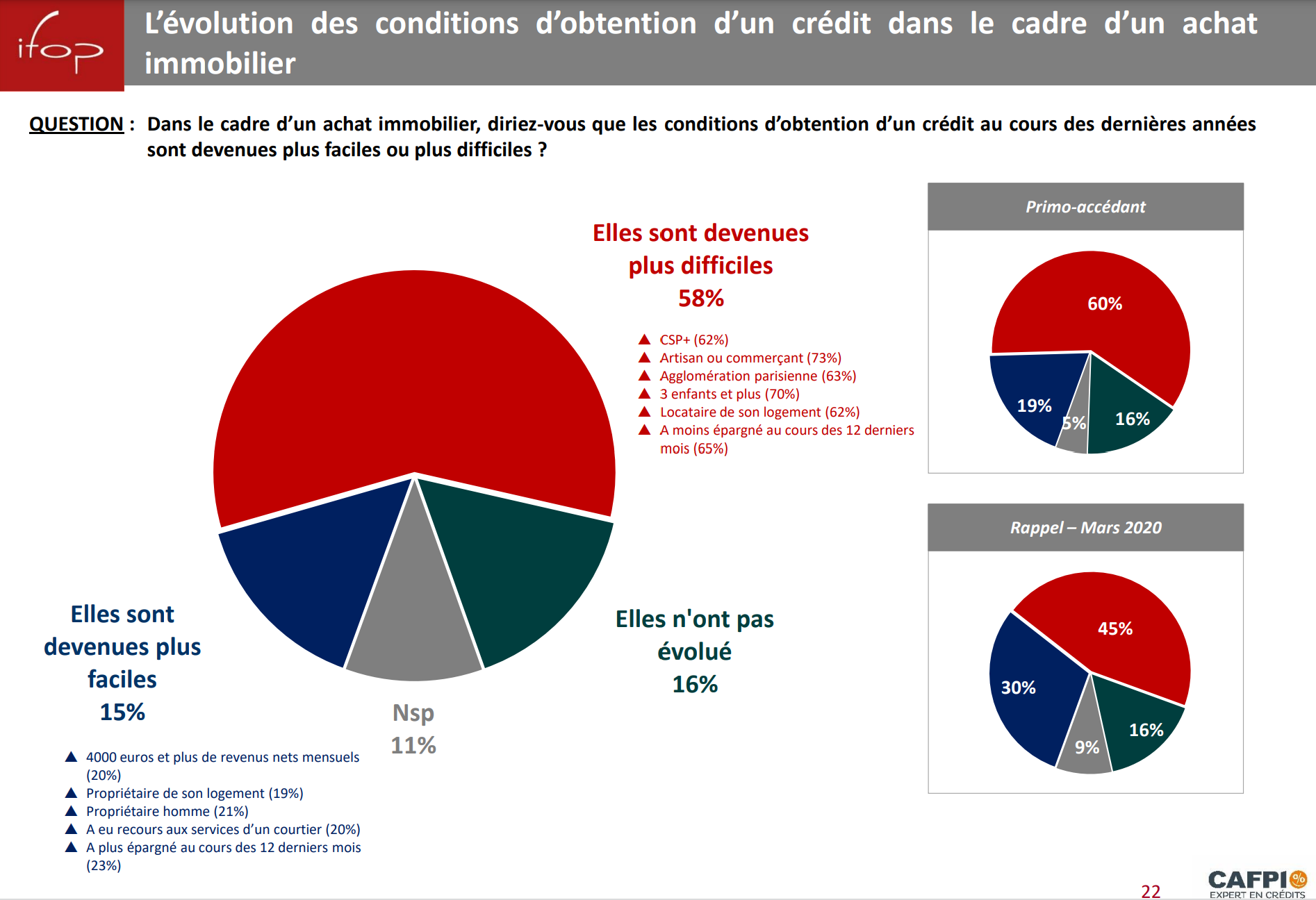

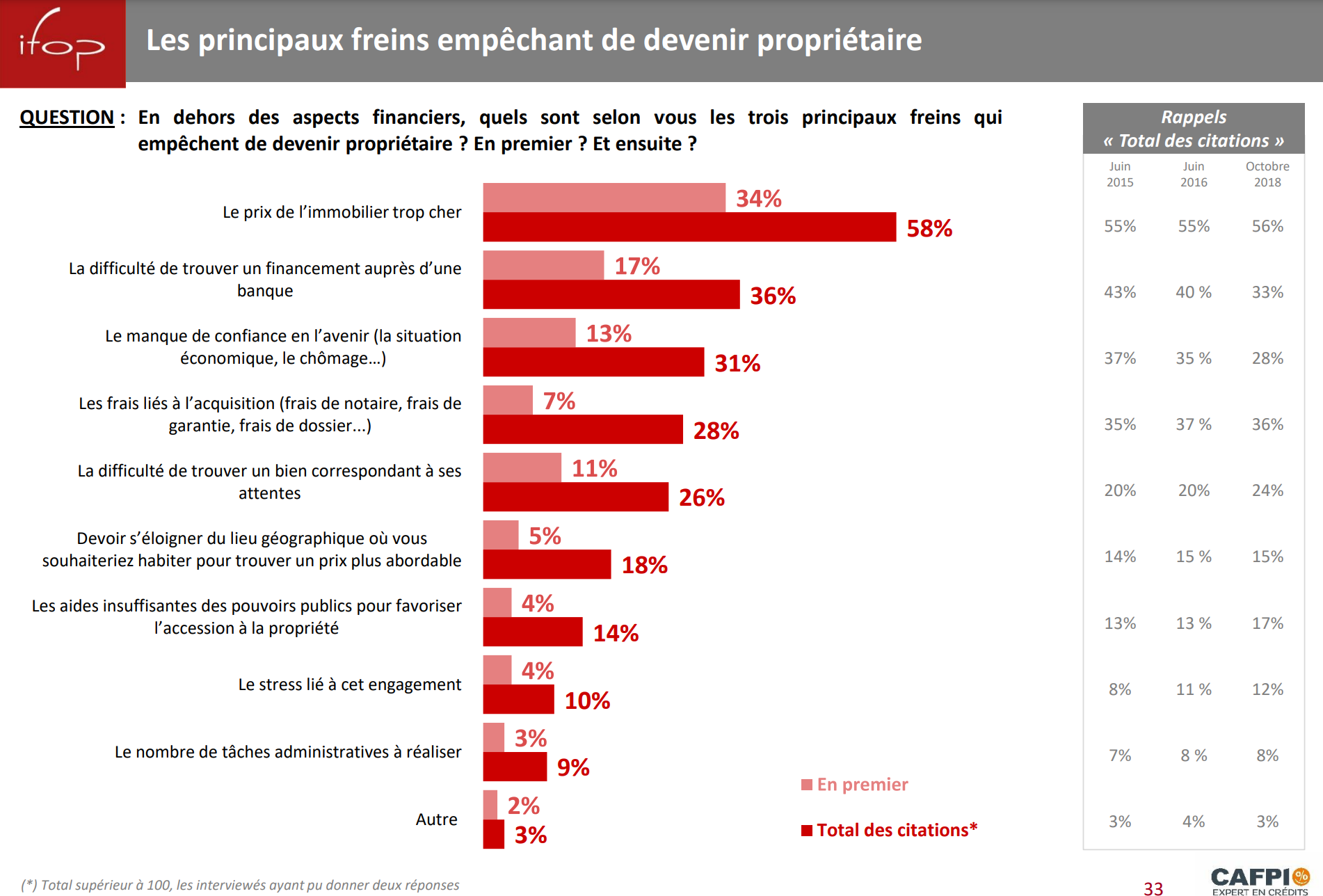

La facilité perçue à devenir propriétaire et celles des conditions d’obtention d’un crédit enregistrent de fortes baisses sur un an.

Le prix trop cher de l’immobilier demeure de loin le frein le plus contraignant pour accéder à la propriété.

Néanmoins, les projets d’accès à la propriété semblent épargnés par ces obstacles :

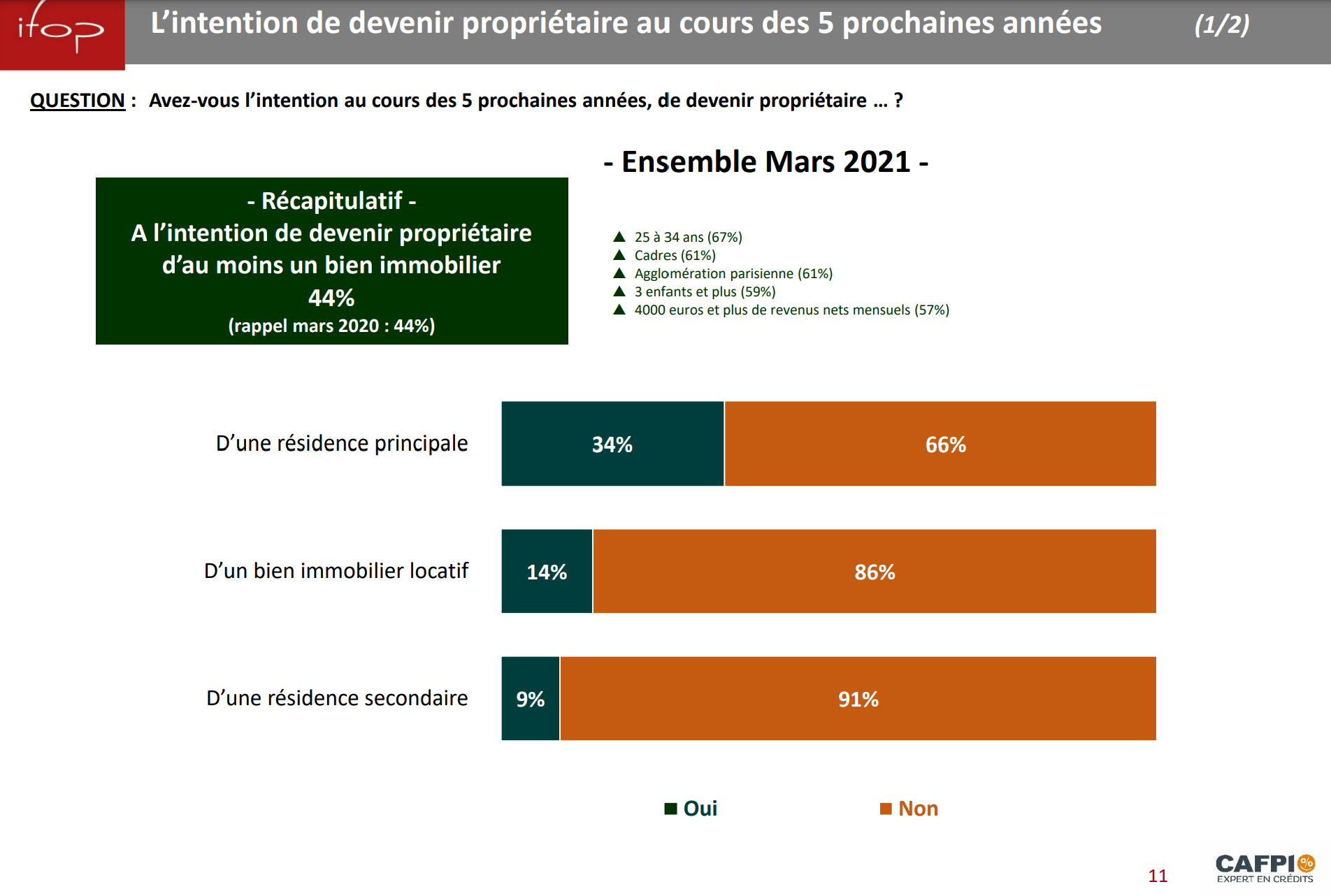

L’intention d’acquisition d’un bien immobilier à horizon de 5 ans demeure stable sur un an et en progrès sur 3 ans ;

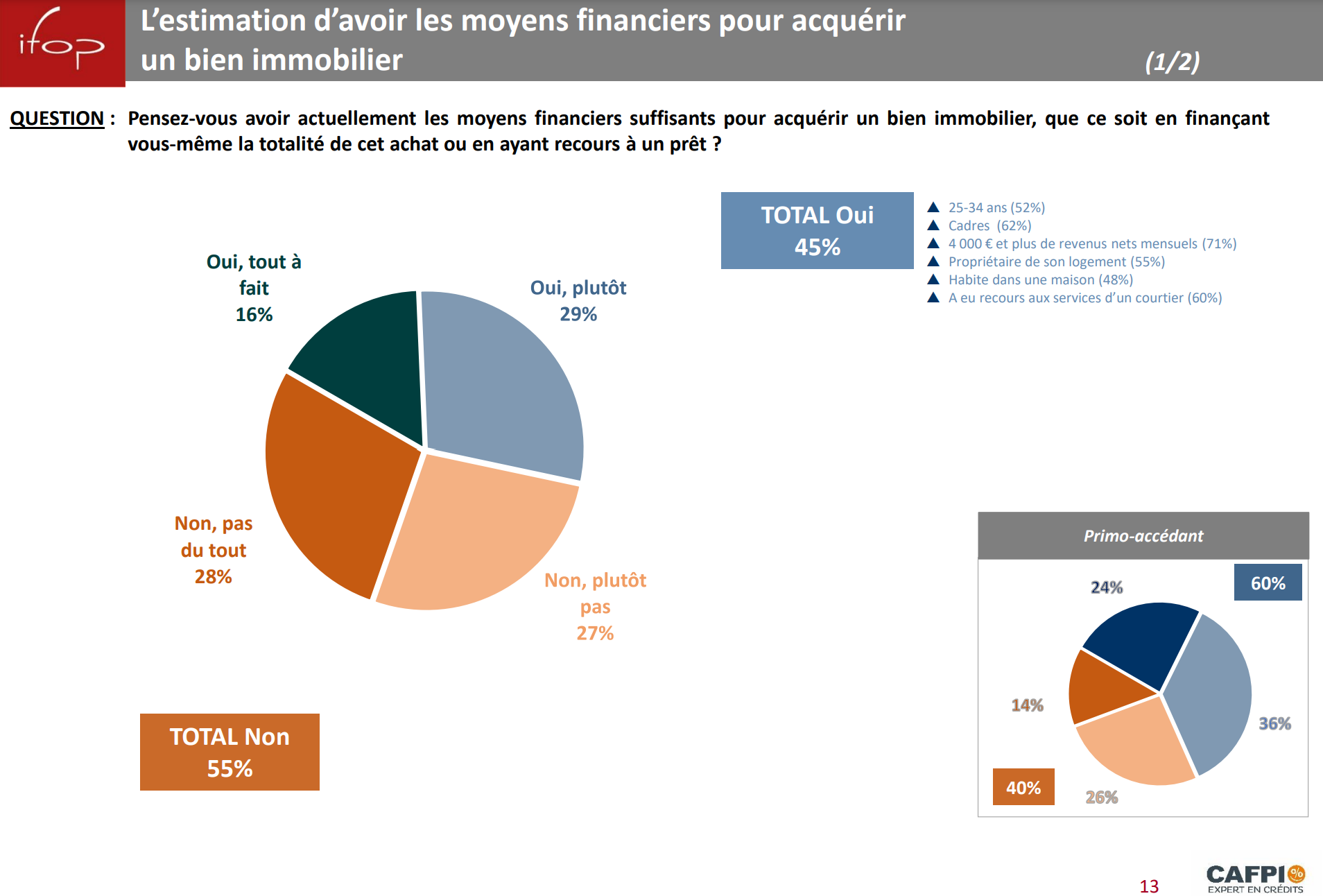

L’estimation d’avoir les moyens financiers pour acquérir un bien immobilier progresse sur plusieurs vagues.

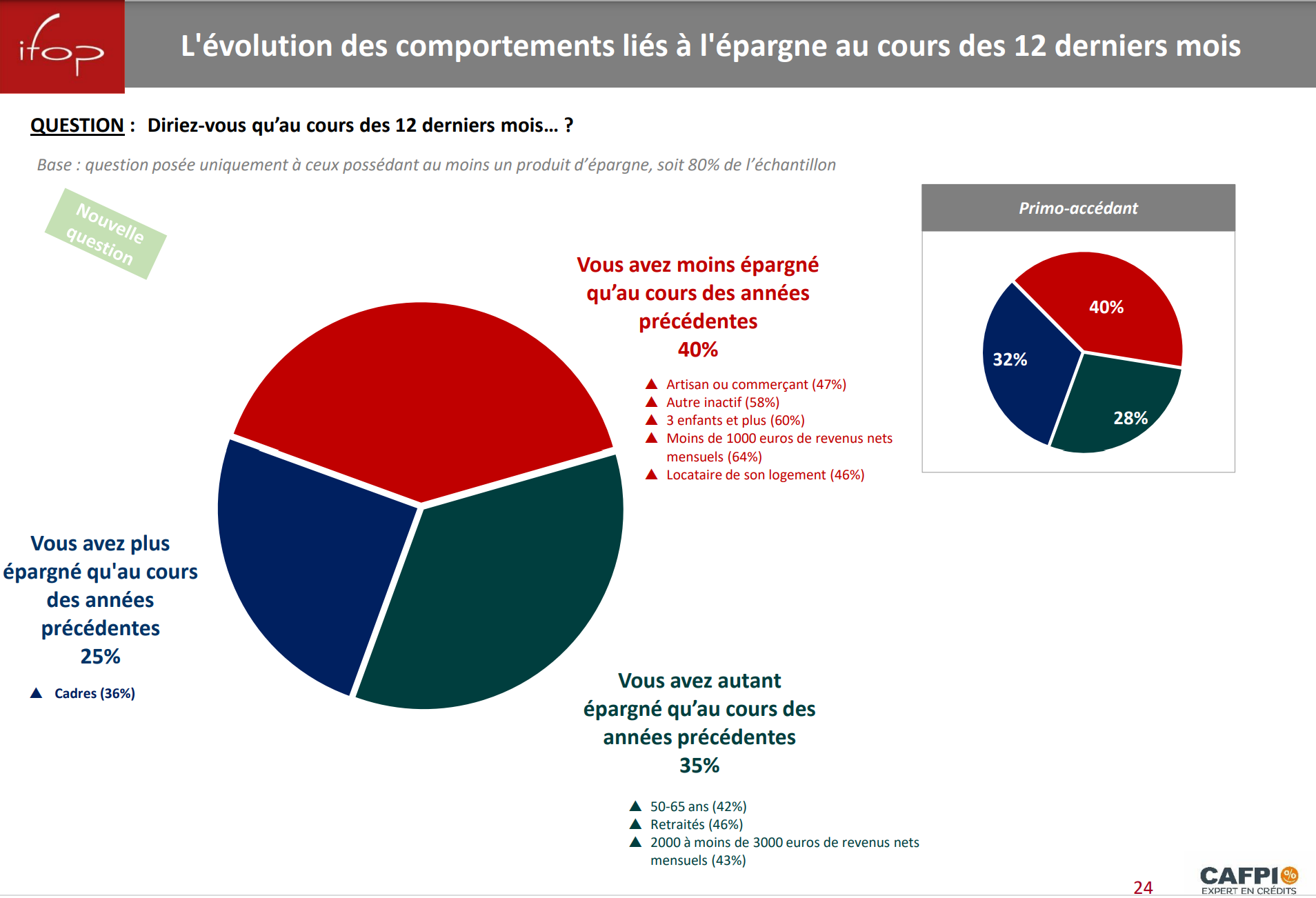

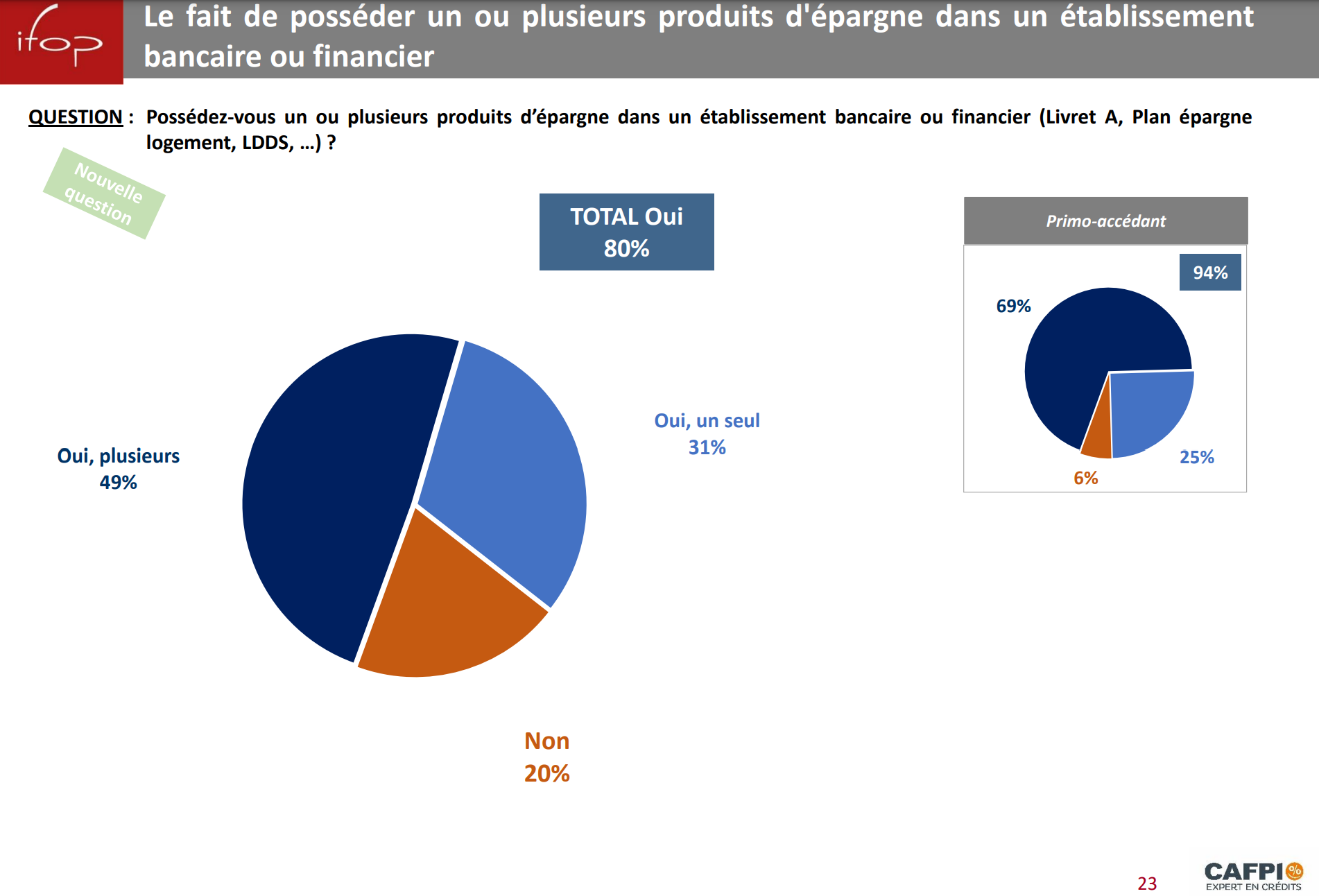

4 répondants sur 5 détiennent au moins un produit d’épargne dont une moitié plusieurs.

Parmi ces détenteurs, une majorité témoigne d’un impact neutre ou positif de la crise sanitaire sur leur dynamique d’épargne. Toutefois, la crise sanitaire est aussi génératrice d’inégalités, les réponses variant fortement selon les catégories sociales.

L’investissement dans un projet immobilier ressort en première intention dans le cadre d’une éventuelle utilisation d’un surplus d’épargne.

Les couples estiment globalement vivre à deux les différentes expériences d’un projet immobilier même si les femmes mettent plus en avant la carte collective alors que les hommes s’approprient davantage la réalisation des tâches.

La plupart des caractéristiques inhérentes aux prêts immobiliers sont bien identifiées à l’exception de la durée maximale du prêt et de la non obligation de domicilier ses revenus chez la banque prêteuse.

Les conditions d’obtention d’un crédit sont perçues comme largement plus difficiles qu’en mars 2020. En lien avec la dégradation de la facilité perçue à devenir propriétaire (-7 points), la perception d’un durcissement des conditions d’obtention d’un crédit immobilier progresse de 13 points cette année et devient même majoritaire chez les répondants : 58% estiment qu’elles sont devenues plus difficiles. Ce constat est particulièrement souligné par les artisans ou commerçants, les Franciliens, les foyers de 3 enfants ou plus et par ceux ayant moins épargné au cours des 12 derniers mois.

L'immobilier privilégié par les Français, les conditions d'emprunt qui se durcissent : cette situation ouvre la porte a différents secteurs, notamment celui des cryptomonnaies qui change les mentalités, amène une ouverture d'esprit et attire beaucoup les profils qui veulent se diversifier.

2- La situation des crypto actifs à l’échelle mondiale.

Sans doute l’année 2021 aura constitué une étape décisive pour le secteur des cryptos. Entre croissance record, levées de fonds historiques, entrée des acteurs institutionnels, ou encore l’adoption du bitcoin comme monnaie légale par un État, le Salvador, l’actualité a été chargée. En novembre dernier, alors que le bitcoin dépassait son record une nouvelle fois à 60 000 euros, la valeur de marché totale des cryptos en circulation a dépassé les 2 500 milliards d’euros, soit près de 4 fois plus qu’en début d’année 2021, 15 fois plus qu’en janvier 2020. A titre de comparaison, l’actif le plus valorisé du monde, l’or, pèse 10 000 milliards d’euros.

La pandémie a joué un rôle dans l’accélération de l’émergence des cryptos, avec la remise au goût du jour de concepts liés aux cryptomonnaies : décentralisation, résilience, inflation...

Cela a favorisé l’intérêt des particuliers pour ces actifs, mais aussi des entreprises et des institutionnels. Ces derniers mois ont en effet été marqués par l’arrivée d’acteurs comme MicroStrategy, Tesla, Galaxy Digital ou encore Voyager Digital.

En investissant une partie de leur trésorerie en bitcoins, ces nouveaux venus ont grandement renforcé la popularité des cryptos. D’autres - comme Paypal, Airbnb, Mastercard, et en France la Caisse des dépôts et des consignations, Ubisoft ou Société Générale - se saisissent des nombreux cas d’usage rendus possibles par cette innovation.

A travers cette chronologie depuis novembre 2021, nous voulons montrer que le monde de la cryptomonnaie se développe à vitesse grand V et que l'adoption de masse arrive à grand pas.

En novembre 2021, le nombre d’utilisateurs crypto dans le monde était estimé à 292 millions, soit une croissance de 275% par rapport au début de la même année. Aux Etats-Unis, 31% des jeunes âgés de 18 à 29 ans affirment avoir déjà investi dans le secteur (16% pour l’ensemble de la population). Les années qui viennent pourraient bien voir le nombre global d’utilisateurs de cryptos dépasser la barre du milliard. Peut-être dès 2022 ? Ce serait surprenant, mais pas impossible. L’année 2021 nous a déjà surpris à de nombreux égards.

L’industrie crypto bénéficie d’une période de croissance sans précédent. Au niveau international, les investisseurs ont apporté 30,5 milliards de dollars au cours des différentes levées de fonds pendant l’année 2021. Ces investissements ont progressé de 450% par rapport à 2020. Les emplois dans ce secteur sont aussi bien des emplois directs, recrutés au sein des entreprises crypto, mais également dans les entreprises traditionnelles, de type GAFAM, cabinets de conseil, etc. qui sont amenées de plus en plus, à traiter des sujets liés aux cryptos.

Le nouveau maire de New York, Eric Adams, a déclaré que l’enseignement du Bitcoin devrait faire partie du programme scolaire. (Investing) le 08/11/2021

La crypto-économie poursuit son ascension. Selon les données du site spécialisé CoinGecko, qui se basent sur le suivi de 10 514 cryptodevises, la capitalisation boursière du marché mondial des cryptomonnaies a dépassé 3 000 milliards de dollars, soit le triple de sa valeur en début d'année. Pour se donner une idée de l'ordre de grandeur, cela signifie désormais que les cryptodevises pèsent plus que la valorisation cumulée des sociétés du CAC 40. (Statista) le 9/11/2021

Paypal permet désormais aux utilisateurs de payer en crypto chez ses millions de marchands partenaires le 18/11/2021

Le réseau Bitcoin a dépassé Paypal en termes de volume de transactions par trimestre en 2021, selon un rapport de la société d'analyse blockchain Blockdata le 25/11/2021.

Paypal : 302 milliards de dollars traités en moyenne par trimestre en 2021

Bitcoin : $489 milliards Mastercard : $1800 milliards

Visa : $3200 milliards

L’un des plus grands fonds souverains des Émirats arabes unis et du monde, Mubadala (243 milliards de dollars d'actifs sous gestion), envisage des investissements dans "l'écosystème crypto". (CoinDesk) le 13/12/2021

La deuxième plus grande banque d’Espagne, BBVA, permet désormais à ses clients en Suisse de négocier et de conserver de l’Ethereum.(BBVA) le 13/12/2021

Plus de 12000 offres d’emploi liées à la crypto ont été publiées sur LinkedIn en janvier 2022. (WatcherGuru)

Le PDG de Visa a déclaré que 2,5 milliards de dollars de paiements ont été effectués avec des cartes crypto Visa au cours du premier trimestre fiscal. Il a ajouté que plus de 100 millions de fournisseurs dans le monde acceptent désormais les paiements en crypto via le réseau Visa. (CoinDesk)

Le président turc aurait chargé le parti au pouvoir d’explorer le métaverse et les cryptomonnaies. (Cointelegraph)

Le maire de New York recevra demain son premier salaire en Ethereum et en Bitcoin. (NYC)

Environ 300 banques américaines devraient permettre à leurs clients d’acheter et vendre du Bitcoin au cours de l’année avec l’aide du fournisseur de services Bitcoin NYDIG.(American Banker)

Le Salvador a désormais intégré 4 millions d’utilisateurs à son portefeuille Bitcoin Chivo, soit plus de 60% de la population du pays. (Cointelegraph)

Le maire de Rio de Janeiro a déclaré qu’il prévoyait d’allouer 1% des réserves de la ville en Bitcoin. Il a également ouvert la possibilité d'offrir une réduction pouvant atteindre jusqu’à 10% à ceux qui paient des impôts en Bitcoin. (Livecoins) le 14/01//2022.

Selon le gouvernement russe, les investisseurs du pays détiennent plus de 200 milliards de dollars en cryptomonnaies, soit 12% de la capitalisation totale des cryptomonnaies.(BloombergQuint) le 01/02/2022

Le gouvernement américain détient désormais 4,08 milliards de dollars en Bitcoin, selon les données de Glassnode. (Finbold) le 09/02/2022

3- Le monde des cryptomonnaies et de l’investissement en France.

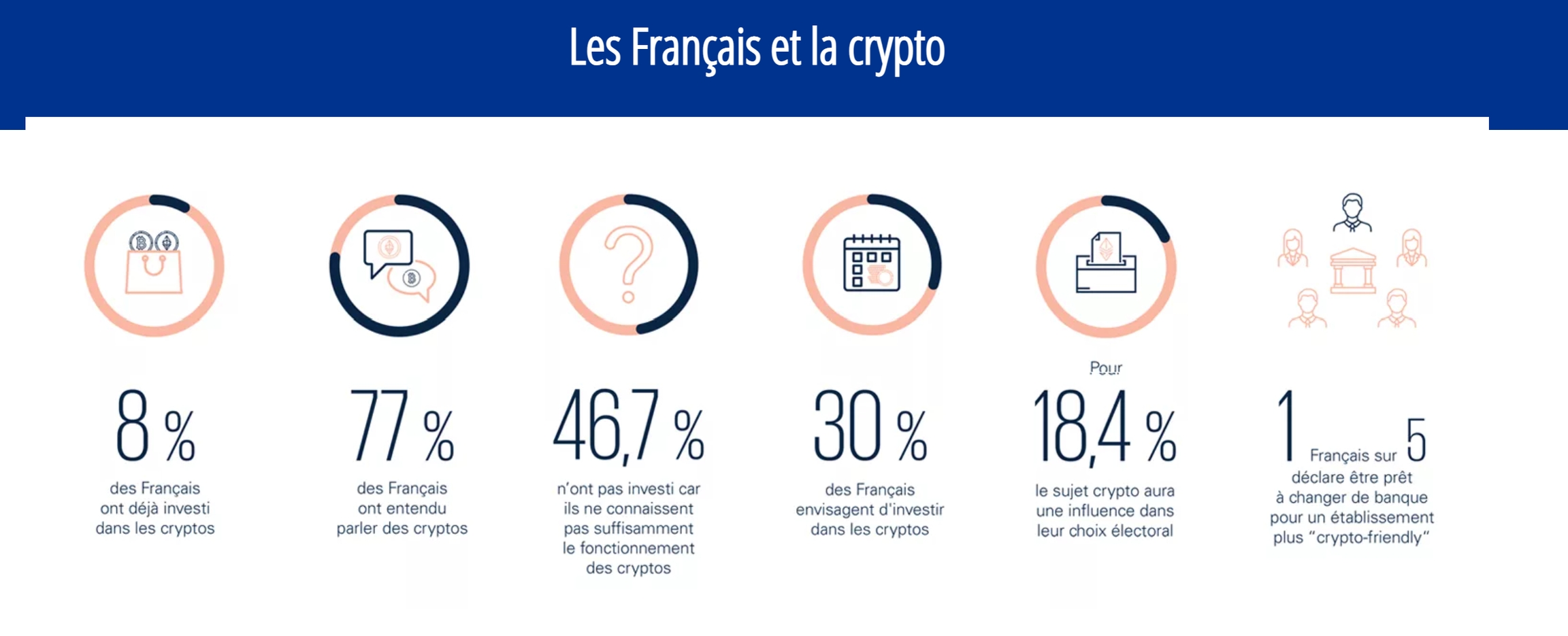

Selon cette étude du cabinet KPMG datant du début d'année 2022, basée sur un échantillon de 2003 français âgés de plus de 18 ans, 77% des Français ont déjà entendu parler des cryptomonnaies ou des NFT.

Cette dynamique est notamment portée par un socle déjà important de clients et de détenteurs /utilisateurs de cryptos : 8% des Français possèdent des cryptos, et 30% d’entre eux considèrent un premier investissement. Ces chiffres importants confirment l’engouement croissant des Français pour les cryptos et les perspectives d’adoption massive selon l'étude du cabinet d'audit et de conseil KPMG.

Si ce résultat en lui-même est donc marquant, la décomposition de ce chiffre est également instructive à bien des égards. En effet, sur l’échantillon des Français interrogés, 3 pôles se démarquent avec :

• 37% ont déjà investi, ou ont l’intention de le faire ;

• 39% n’ont jamais investi et ne comptent pas le faire ;

• 24% ne connaissent pas le sujet.

En se fondant sur des hypothèses conservatrices concernant la concrétisation des intentions de la part des Français qui envisagent d’acquérir des cryptos cette année, le socle de 8% de Français ayant déjà investi en 2021 pourrait s’élever à 12 ou 13% à la fin de l’année 2022 (Le pourcentage de personnes déclarant envisager «certainement» ou «probablement» d’investir en 2022 ont été ajoutées aux primo-investisseurs, en appliquant des taux de probabilité dans le cas où le répondant ne passerait pas à l’acte (80% pour «oui, certainement», 20% pour «oui, probablement»).

Du point de vue de la ventilation entre les sexes, il existe une surreprésentation des hommes chez les investisseurs, ou ceux qui envisagent investir, avec respectivement 60% et 57% contre un total de 48% d’hommes adultes au sein de la société française. À l’inverse, les femmes sont largement sous-représentées : d’une proportion de 52% dans la population générale, elles passent respectivement à 40% et 43% parmi les investisseurs et ceux qui envisagent d’investir.

Sur le plan de l'âge, plus d’un Français de moins de 35 ans sur huit (12%) possède des cryptos.

Sur le plan des rémunérations, 37% des investisseurs déclarent disposer d’un revenu inférieur à 18000 € par an, contre 25% pour la société française dans son ensemble. De manière contre-intuitive donc, les revenus les plus faibles sont davantage à détenir des cryptos que les revenus les plus élevés. Cette tendance tient avant tout à la jeunesse relative des détenteurs de cryptos.

4- Les motivations des français qui investissent dans les cryptos.

76% des investisseurs en crypto déclarent consacrer moins de 10% de leur épargne globale à cette classe d’actifs.

Ceci démontre des comportements raisonnables et prudents d’investissement dans ces actifs, et contrevient à l’image d’irrationalité parfois relayée dans les médias. 16% déclarent avoir entre 26-50% de leur épargne en cryptos, et 7% plus de la moitié de leur épargne.

Bien que marginaux, ces chiffres ne sont pas négligeables. La volonté d’investir est motivée de prime abord par la recherche de rendement pour 60% de ceux qui envisagent d’acquérir des cryptos.

Suivent deux autres facteurs principaux, à savoir la volonté de réaliser un placement de long terme pour 38% d’entre eux, puis de se protéger contre l’inflation pour 22% (dans un contexte d’actualité fortement marquée par le sujet avec 2,7%24 d’inflation annoncés pour la France en 2022 par l’INSEE).

On constate d’ailleurs que, parmi les Français ayant une opinion sur le sujet, la majorité (58%) considère que les cryptos peuvent être un refuge contre l’inflation.

Cette tendance dans l’opinion montre qu’un consensus est en train de s’affirmer quant à la capacité des cryptos à préserver l’épargne de l’inflation.

Les autres facteurs sont les suivants (pour les individus considérant un investissement en cryptos):

• L’absence de confiance dans les banques, pour 12% d’entre eux ;

• La volonté de confidentialité sur les transactions, pour 10% ;

• Par choix idéologique d’adhésion, qualifiant de « monnaies » ces actifs, pour 7% ;

• Pour envoyer de l’argent à l’étranger, pour 2%.

5- Les raisons de non investissement des Français dans la cryptomonnaie.

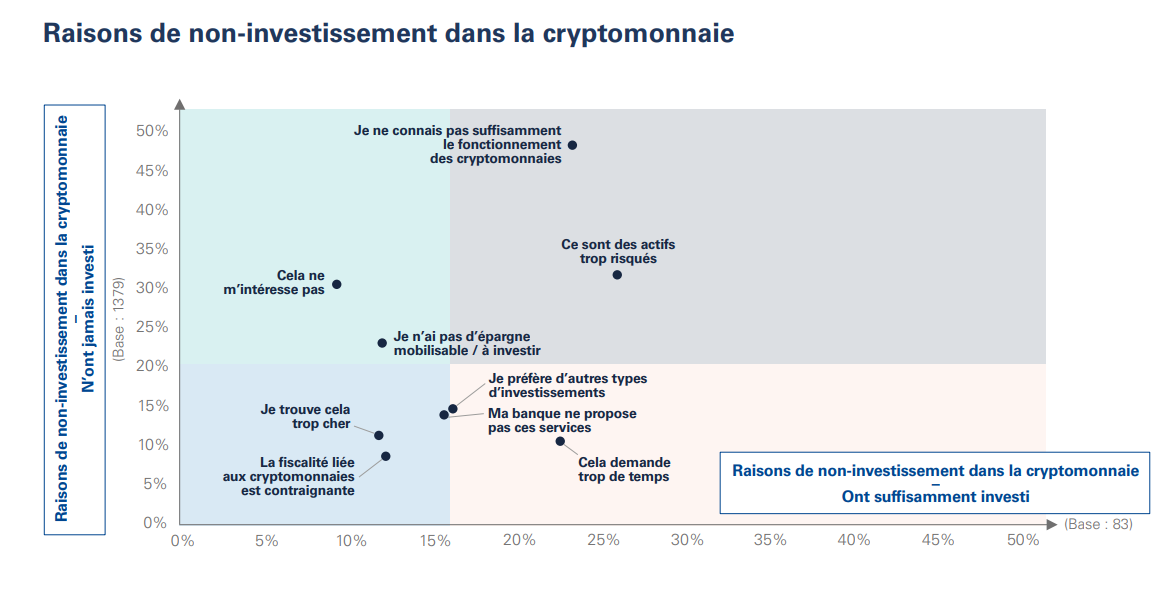

Parmi les raisons invoquées, les Français n’ayant jamais investi dans les cryptos soulignent principalement (à 48%) des connaissances insuffisantes quant à leur fonctionnement.

30% des sondés considèrent par ailleurs que ces actifs sont trop risqués.

Seuls 28% déclarent réellement ne pas être intéressés et enfin, 20% ne disposent pas d’une épargne mobilisable afin de passer le cap de l’investissement.

A ces raisons déjà disparates de ne pas acquérir de cryptos, s’ajoute l’absence d’accès à de tels services qui seraient proposés par des acteurs traditionnels comme les banques (pour 10%).

D'après cette étude, on constate donc une méconnaissance importante du monde la cryptomonnaie en France et une énorme désinformation malgré la volonté de 30% d'entre eux d'investir.

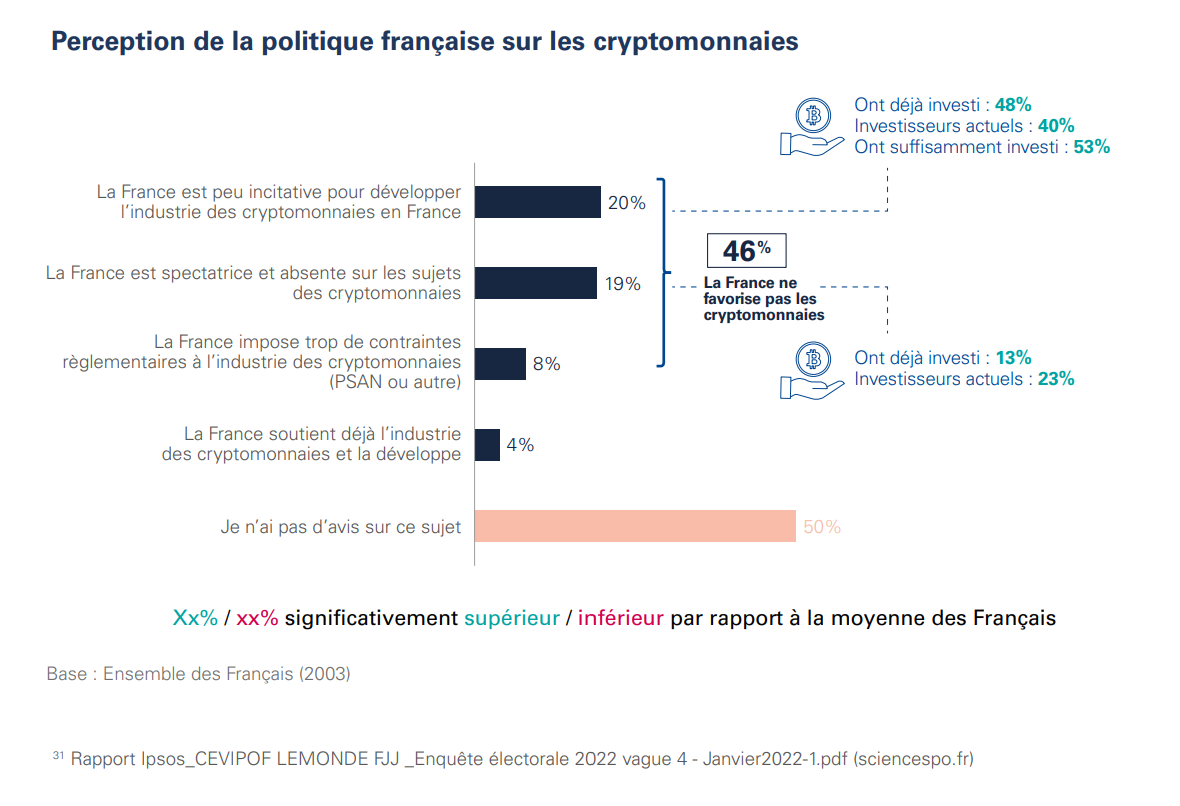

On constate également que 46% des Français estiment que la France ne favorise pas les cryptomonnaies au niveau politique.

6- Les Français et l'épargne.

L’épargne et le crédit sont deux sources complémentaires de financement. En France, les ménages ont, globalement, une capacité d’épargne positive, c’est‑à‑dire qu’ils ne consomment pas la totalité de leurs revenus. Le taux d’épargne des ménages d’un pays, ou la propension moyenne à épargner, est le rapport entre leur épargne et leur revenu disponible (revenus après paiement des impôts et cotisations sociales) : pour les ménages français, il était de 15% en 2019 et 21% en 2020.

Selon la Banque de France, les Français ont continué à sur-épargner en 2021, signe que la confiance n'est toujours pas revenue.

La confiance n'est pas totalement revenue. Depuis le début de la crise sanitaire, les Français épargnent beaucoup plus que la normale. Selon la Banque de France, le surplus d'épargne qui avait atteint 114 milliards d'euros à fin 2020 a continué à progresser cette année. A fin octobre, elle atteint 187 milliards d'euros, soit une progression de 73 milliards en un an. Au total, l'épargne financière des ménages s'élève désormais à 293 milliards d'euros.

Si l'épargne a continué à progresser, elle ralentit néanmoins fortement depuis sur le troisième trimestre. Les Français ont ainsi "sur-épargné" 6 milliards d'euros entre juillet et septembre contre 22 milliards sur les trois mois précédents.

Selon une enquête de l'Ifop pour le courtier Cafpi, 28 % des Français choisiraient en premier de dépenser l'épargne accumulée pendant la crise sanitaire pour réaliser un projet immobilier. En outre, malgré le contexte, ils se montrent particulièrement confiants dans leur capacité à financer un tel projet. (source les echos)

7- Le LIVRET A en chute.

Quatre Français sur cinq ont un Livret A pour un encours total de 343 milliards. Sa rémunération (1 % à partir du 1er février 2022) reste inférieure à l’inflation.

Parmi les placements, le livret A a beaucoup moins la cote depuis quelques mois. Si les encours avaient progressé de 51,5 milliards d'euros entre fin 2019 et septembre 2021, ils ont reculé de 2,83 milliards en septembre, du jamais vu depuis 2014. L'assurance-vie en revanche continue en revanche d'avoir les faveurs des Français avec une collecte record de 2,7 milliards d'euros en novembre 2021.

Le choix d'un placement de long terme traduit la prudence des Français et leur volonté de ne pas dépenser toute l'épargne accumulée depuis bientôt deux ans. Une cagnotte qui permettrait d'accroître la croissance française dans les années à venir si elle venait à être débloquée.

8- L'inflation rebat les cartes

L’inflation repart. Où placer son argent pour éviter d’en perdre ?

La hausse des prix érode la valeur de son argent mis de côté, quand on a la chance d’en avoir. Mais pour ne pas en perdre, il faut essayer de dénicher des placements, qui rapportent.

L’inflation rebat les cartes, y compris en matière d’épargne. On perd désormais de l’argent en le laissant dormir sur son compte courant.

9- Ou placer son argent pour ne pas en perdre?

Il nous faut reprendre l'interview d'un spécialiste Français en épargne et retraite pour comprendre et résumer la situation des Français en termes de solutions pour espérer gagner de l'argent, et surtout, ne pas en perdre.

1. Pas sur son compte courant

Avec 2,8 % d’inflation sur un an, il est déconseillé de laisser dormir son argent sur son compte courant. Pourtant, les dépôts atteignent 505 milliards d’euros, le double de 2011. Quand l’inflation était faible, ce n’était pas vraiment un problème, observe Philippe Crevel. Désormais, le capital s’érode.

2. Sur son livret A, ça dépend

Quatre Français sur cinq ont un Livret A pour un encours total de 343 milliards. Sa rémunération (1 % à partir du 1er février 2022) reste inférieure à l’inflation. Néanmoins, il vaut mieux mettre son épargne de précaution sur son livret A, qui rapporte 1 %, plutôt que sur son compte courant, qui ne rapporte rien »,poursuit l’expert. À noter que la rémunération du Livret d’épargne populaire (LEP) est, elle, plus favorable : 2,2 % (au 1er février). Le LEP (plafonné à 7 700 €) s’adresse aux personnes dont le revenu annuel ne dépasse pas 20 296 € pour un célibataire.

3. Sur la partie risquée de l’assurance vie… à condition d’aimer le risque

Plus d’un ménage sur trois a une assurance vie, pour un encours total de 1 861 milliards. Un contrat d’assurance vie est constitué de deux parties. La plus importante est, en général, le fonds « en euros ». Le montant qui y est investi est garanti. Impossible de le perdre. Mais la rémunération est faible. Les assureurs dévoilent actuellement les rendements 2021. La moyenne pourrait être autour de 1,2 %» , précise Philippe Crevel.

L’autre partie d’un contrat d’assurance vie est constituée d’« unités de compte ». Il s’agit de placements risqués (sans garantie sur le capital), notamment des actions. Or ces dernières flambent. +29 % pour le Cac 40 en 2021. Les unités de compte offrent aujourd’hui une rémunération supérieure à l’inflation. On peut raisonnablement y investir 20 à 40 % de son épargne de long terme (au moins huit ans pour ne pas être pénalisé par la fiscalité), à condition d’accepter le risque.

4. Pourquoi pas sur son plan d’épargne entreprise ou son vieux PEL

Certaines sociétés ont mis en place un Plan d’épargne entreprise (PEE). En général, l’entreprise paie les frais de tenue de compte. Et c’est notamment investi en actions, donc dynamique. Quant aux heureux détenteurs d’un Plan épargne logement ouvert il y a plus de six ans, plus rémunérateurs que les nouveaux PEL, ils ont tout intérêt à y mettre leur argent.

Cette entrevue est intéressante, car nous avons devant nous le spectre de la gestion de son argent en France.

10- Conclusion

On l'aura compris, le livret A est plébiscité par les Français malgré ses rendements très faible, et une très faible partie de la population a déjà investi dans des technologies comme les crypto-monnaies. Les Français épargnent beaucoup, et lorsqu'ils pensent utiliser le surplus d'épargne, l' investissement majeur est l'immobilier avec 28% des votes contre 23% pour les projets à court terme(achat voiture, voyage).

L'intérêt pour l'investissement en cryptomonnaie augmente et les solutions sont de plus en plus variées.

Pour ceux qui se penchent sur le sujet, la diversité et le nombre de projets existants peut être effrayant. Les projets sont-ils viables? Comment connaitre l'évolution d'un projet dans le temps?

Le monde de la crypto est devenu de plus en plus tentant, promesses de gains rapides, marketing à profusion sur les réseaux sociaux, et toujours un ami qui a investi sur LA crypto qui va le rendre millionnaire. Cependant, la problématique est la suivante : plonger dans ce monde sans formation, sans être préparé psychologiquement est une garantie de perte énorme.

Les personnes qui veulent se diversifier et cultiver leur indépendance, ont besoin de s'entourer de spécialistes, de connecter les bonnes personnes, les bons projets, les bons partenaires. Elles ont besoin également d'avoir accès a des contenus et des formations, des lives, des connaissances pour franchir le pas et se lancer dans l'investissement. L'humain est ainsi, il aime mais il craint également l'inconnu, c'est pourquoi il est essentiel de créer des communautés, des clubs pour que les personnes puissent se réunir, apprendre, se développer.

C'est avec ce constat que N.E.C a voulu répondre à une première problématique, proposer un annuaire de solutions d'investissement, des partenaires audités et vérifiés par un pool d'avocats, évitant de nombreuses erreurs.

La deuxième problématique est la formation liée à l'indépendance et l'investissement. L'investissement est un monde complexe avec de nombreux éléments à comprendre, s'y jeter sans filet est extrêmement dangereux. C'est pour cela que N.E.C propose une plateforme de formation partageant à ses membres des bases solides dans le domaine de l'investissement et l'entrepreneuriat. Le club propose également des lives, conférences et rencontres physiques avec des spécialistes dans différents domaines telle que la fiscalité, la gestion de patrimoine, la comptabilité et autres thèmes associés.

Enfin N.E.C a bien conscience que les personnes étant dans une dynamique d'investissement souhaitent aussi échanger et se rencontrer, parler de leur problématiques et réussites.

Le club a donc mis en place des managers locaux, ayant pour objectifs de dynamiser et permettre aux membres de se rencontrer.

N.E.C regroupe donc plusieurs solutions répondant à la problématique de départ :

Un cadre juridique au sein de son annuaire de solutions.

Un pôle de formation.

Des événements physiques et on-line d'échanges et de formations.

Nous vous laissons découvrir la suite du whitepaper, dans lequel nous expliquons le pourquoi du club, ses missions, sa vision, son équipe, son token N.E.C, ses stratégies, son marketing et sa roadmap.

Dernière mise à jour